Bitcoin Transfer Kosten im Sinkflug

Insider Story....

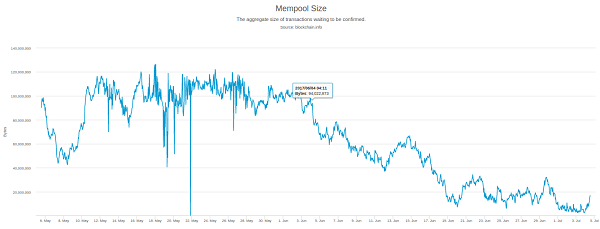

In den vergangenen Wochen sank die Größe des Bitcoin Mempool, der Haltebereich für unbestätigte Transaktionen, deutlich um rund 90 Prozent.

Infolgedessen sanken auch die Bitcoin Transfer Gebühren signifikant. Jetzt sind die Gebühren bereits wieder im Cent Bereich ausreichend, um eine erste Bestätigung innerhalb von einigen Minuten zu erhalten.

Doch weshalb sind die Transfer Kosten so stark gesunken?

Ende Mai erreichte die Größe des Bitcoin Mempool bei rund 120 GB ein Allzeithoch. Der große Pool an unbestätigten Transaktionen führte zur Überlastung der gesamten Bitcoin Blockchain und zu Verzögerung der Transaktionen, die angemessene und proportionale Gebühren angefügt hatten.

Für mehr als einen Monat vom 1. Mai bis 15. Juni blieb die Bitcoin Mempool unangemessen groß, da die Mempool die Transaktionen am Wochenende nicht verlor. Bisher hatte die Bitcoin Mempool die Mehrheit ihrer unbestätigten Transaktionen während des Wochenendes immer geklärt, als wesentlich weniger Transaktionen auf dem Bitcoin Blockchain abgewickelt wurden.

Abrupt sank die Größe des Mempool innerhalb einer Angelegenheit von Wochen und innerhalb von 21 Tagen ab Anfang Juni, die Größe des Mempool sank von 120 GB auf 20 GB.

Mehrere Analysten vermuten, dass der plötzliche Rückgang der Größe des Bitcoin Mempool ein direktes Ergebnis der Beendigung von Netzwerkspam ist, was durch die Aktivierung von SegWit verursacht wurde.

Wir können nur hoffen, dass die Skalierungsarbeiten durch die gesunkenen Transferkosten nicht beeinflusst werden. Die Blockchain braucht ein zukunftsträchtiges System, welche auch grosse Transaktionsvolumen bewältigen kann.

5. Juli 2017 // Omar Gerini

SegWit2x: Next Step

Follow up...

Segwit2x ist ein umstrittener Skalierungsvorschlag, der jedoch weitgehend vom Bitcoin-Netzwerk unterstützt wird.

Einer der führenden Entwickler Jeff Garzik hat bestätigt, dass der neue Code am Freitag freigegeben wird, nachdem er während zwei Wochen im Alpha-Release-Tests lief. Die Freigabe soll nun alle offenen Fragen ansprechen.

Eine grosse Unterstützung durch eine Mehrheit der Miners, könnte dem Code schnell die notwendige Unterstützung aus dem Netzwerk geben, um das Upgrade zu aktivieren.

Wenn die Entwicklung wie geplant fortgesetzt wird, könnte die lang erwartete Skalierungsoptimierung von SegWit vor August aktiviert werden, mit einem „hard fork“, um die Blockgröße drei Monate später zu verdoppeln. Diese Veränderung bleibt aber auch eine Frage der Kontroverse und Kritik.

Testphase

Bisher ist wenig bekannt über den Testprozess.

Entsprechend dem Zeitplan sollen Mining Pools die Software am 14. Juni installieren, die sie verwenden können, um für das Netzwerk zu signalisieren, das Upgrade vom 21. Juli zu aktivieren.

Letzte Woche haben die Mining Poos, welche 80% der Bitcoin-Hashrate repräsentierten, eine Vereinbarung getroffen SegWit vor dem 31. Juli auszuführen. Danach, drei Monate später, kommt die „hard fork“ zum Tragen, um die Blockgröße zu steigern. Sorge ist, dass die Gabel potenziell zu einer Aufspaltung in zwei konkurrierende handelbare Bitcoin-Assets führen könnte, wenn nicht jeder einverstanden ist, ihre Software auf die Änderung zu aktualisieren.

Während dies der Plan für später im Sommer ist, erwähnte der Bitcoin-Entwickler James Hilliard, dass die Details des 2MB-Hardgabel-Anteils noch zur Debatte stehen.

Die Benutzer müssen zuerst einmal abwarten und sehen, wie sich das ganze weiterentwickelt.

30. Juni 2017 // Omar Gerini

Is Bitcoin a Bubble?

8th June 2017 // Rich Kleinbauer

Experts seem to agree on one thing, the word “bubble” has no agreed-upon definition.

But that doesn’t prevent experts from predicting bubbles. Billionaire Mark Cuban, the Economist magazine and a host of financial market experts have been calling bitcoin a bubble for some time, referring to it as the modern day Tulipmania. Barron’s, a US financial journal, first compared bitcoin to tulip bulbs in an article back in 2013. No such thing as being wrong, just early, right?

Economist Robert Shiller, Nobel Prize winner for his research on bubbles, created a checklist of bubble symptoms. Does bitcoin fit these? They are:

• A time of rapidly increasing prices.

• People tell each other stories that purport to justify the reasons for the bubble.

• People tell each other stories about how much money they’re making.

• People feel envy and regret that they didn’t participate.

• The news media are involved.

From an optical perspective, point #1 seems to be met as the parabolic gains in chart below show. But the remaining criteria are difficult to measure, mainly because most are anecdotal evidence, stuff like taxi drivers talking about their gains, etc. How does one calculate these? When Mark Cuban says “everyone’s bragging about how easy it is to make money in bitcoin” how can he really know that? How many people is he talking to who’ve said that?

Beside Dr. Shiller’s criteria, there are other ways of measuring bubbles. For instance, if bitcoin’s price isn’t supported by underlying fundamentals, this would qualify as a classic definition of a bubble. So, is bitcoin’s price supported by underlying fundamentals? Not really, at least not yet. Its “means of exchange” hasn’t become widely accepted. While tools for storing bitcoin, wallets, etc, have seen prolific growth, actual applications for spending bitcoin have been slower to emerge. But they are coming. Only two months ago, Japan effectively launched proper use of bitcoin when it legalized bitcoin commerce. This site http://spendbitcoins.com/places/ lists where bitcoin is already accepted. Ultimately, bitcoin’s acceptance as a means of exchange is the criteria most important to determining whether bitcoin has any underlying fundamental value.

Another characteristic of a bubble is excess leverage/borrowings. While the various bitcoin exchanges have not provided data on leverage ratios, leveraging cryptocurrencies is strict and limited. Firstly, most of the more exotic coins are excluded from margin lending completely, and the others have set limits, usually 2.5 times of outstanding bitcoin balances. In other words, building a position on margin requires 40% worth of funds on deposit. And all providers utilize forced liquidation procedures when a client’s capital dips below specific maintenance requirements. In other words, the exchanges protect themselves against speculative clients by ensuring excess leverage never occurs.

A final characteristic of a bubble might be excess speculation. How shall we define excess? If the total value of all gold outstanding is $7.6 trillion (see: http://onlygold.com/Info/All-The-Gold-In-The-World.asp) and the total value of all cryptocurrencies outstanding is around $100 billion, is that excessive? Crypto is 1.3% of gold. Or, if the total value outstanding of stocks on the New York Stock Exchange in May 2017 is $21 trillion, is $100 billion in crypto excessive? Crypto is 0.47% of NYSE market cap. Likewise, US public debt outstanding at the end of May 2017 was $19.8 trillion. Again, bitcoin is less than 1% of that.

To summarize, Henry Blodget, famous former Merrill Lynch analyst from the dot-com bubble era and founder of Business Insider, said recently, “bitcoin might go to a million or it might go to zero, it’s the perfect speculative instrument.” In other words, regardless of what happens to bitcoin – either hero or zero - Dr. Schiller’s five measures of a bubble will continue to dog bitcoin for a very long time to come.

Is Bitcoin Better than Gold?

Insider Story

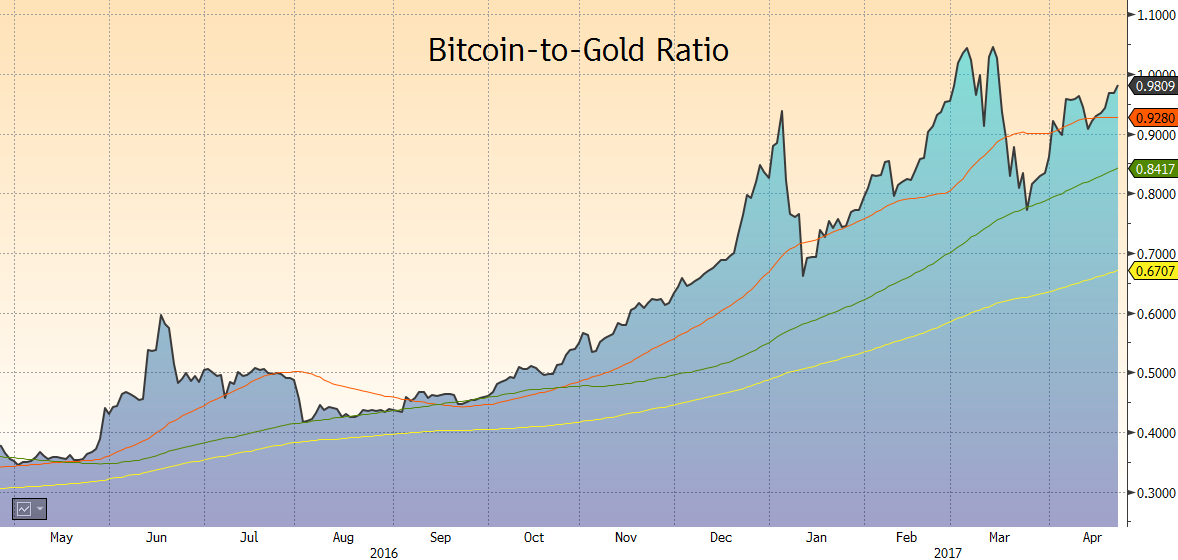

The Bloomberg chart shows the ratio of Bitcoin-to-Gold over the past 12 months.

This measure shows what the market thinks about bitcoin vs. gold.

Bitcoin has effectively tripled in value relative to gold in the past year. And rightly so!

As bitcoin matures, its gold-like features of maintaining a store of value, a medium of exchange and a safe-haven for troubled spots such as India and Venezuela,

become further and further entrenched and established. The most notable next step is the frequent use of bitcoin in day-to-day transactional activity.

As bitcoin's use as a medium of exchange increases, its utility and features begin to outstretch that of gold.

For example, no one would consider settling the purchase of a new bicycle in gold, but merchants increasingly and readily accept bitcoin.

Bitcoin eliminates the middle man, his fees and his delays. Both sides of the transaction benefit, which is why banks,

credit card companies and payment agents are opposed to the blockchain. Furthermore, storage of bitcoin is much easier,

diversified and cheaper and, possibly even safer than storing gold.

So for the moment and until proven otherwise, let's call bitcoin a developing:

(a) medium of exchange,

(b) a store of value, and

(c) a safe haven

It rivals gold in every one of these measures. The most prevalent risk is if bitcoin forks or becomes rivaled by too many competing cryptocurrencies.

Then, its store of value function only remains valid if convertibility to fiat currency remains possible. The problem is:

banks and governments can intervene in convertibility, as we've seen recently at Bitfinex where conversions to fiat have been stopped.

But this risk is circumvented by a continued expansion of bitcoin's transactional usage and by staying in one piece, so consumers know that "bitcoin means bitcoin."

Over time, if these attributes remain, then bitcoin's relative value to gold is sure to continue to excel.

One thing we haven't noticed yet in financial markets is for asset allocators to begin considering bitcoin as an asset class, in the same spirit as gold.

I'm sure there are already a few private banker strategists wishing they could have switched their conservative safe haven gold positions into bitcoin,

but have been prohibited by some invisible force. Holding between 2% and 10% in gold in a portfolio has be a principal component to reducing overall volatility and drawdown.

Why not bitcoin instead? Could the mindset towards bitcoin as an asset change if it triples once more relative to gold? Let's see.

24. April. 2017 // Rich Kleinbauer

Bitfinex bestimmt den kurzfristigen Trend des Bitcoins

Insider Story

Seit der Meldung vom 17. April 2017, dass Bitfinex keine Zahlungen in jeglichen FIAT Währungen mehr annimmt,

haben wir massive Diskrepanzen im Bitcoin Markt erlebt.

Als Reaktion auf diese Meldung hätte man erwarten können, dass der Bitcoin abstürzt.

Ähnliches haben wir gesehen als Mitte März die chinesische Zentralbank den Kunden der

Bitcoin Börsen OKCoin und Huobi für 1 Monat verboten haben Bitcoin abzuheben.

Doch das Gegenteil hat stattgefunden. Der Bitcoin stieg auf neue Rekordwerte.

Das Paradoxon liegt jedoch in der Tatsache, dass es nicht mehr einen einheitlichen Bitcoin Preis gibt,

sondern dass sich die Preisspanne bis zu fast 8% ausgebreitet hat.

Während der Bitcoin Preis bei Coinbase bei US$ 1256 tendiert ist der Preis bei Bitfinex bei US$ 1341.

OKCoin hat mittlerweile seine Kunden ebenfalls gewarnt US$ Einzahlungen einzustellen,

um Rückweisungen taiwanesischer Banken zuvorzukommen. Nichtsdestotrotz tendiert der Bitcoin Preis bei OKCoin bei US$ 1233.

Was soll man nun von all den verschiedenen Preisen halten und was bedeutet das für den zukünftigen Trend des Bitcoins.

Zuerst einmal sollten wir auf das Geschehen bei Bitfinex eingehen. Seit dem 17. April ist nichts mehr wie es einmal war bei der

grössten Bitcoin Börse. Nach der Meldung sprang der Bitcoin Kurs innerhalb von Minuten um fast 50 US$.

Anleger reagierten in Panik und kauften Bitcoins um Ihre US$ Bestände bei Bitfinex abzubauen.

Danach transferierten Sie einen Teil davon in sichere Häfen. Je länger dieser Zustand bei Bitfinex anhält,

umso mehr Anleger werden Ihre Cash Bestände abbauen und in Crypto Währungen umtauschen und wegtransferieren.

Das steigert das Risiko einer Insolvenz bei Bitfinex. Solange die Kunden noch Cash Bestände bei Bitfinex haben,

wird der Preisdruck nach ober beim Bitcoin anhalten. Das hat auch Auswirkung auf den Bitcoin Kurs bei den anderen Börsen.

Obwohl die Kursdifferenz zum Bitcoin Kurs bei Bitfinex beträchtlich ist, können sich die Kurse bei den anderen Börsen nicht

nachhaltig absetzen und folgen dem Bitfinex Bitcoin Kurs mit Abstand.

Aber warum nutzen Anleger diese massive Kursdifferenz nicht zur Arbitrage?

Der Grund ist ziemlich simpel. Da nicht nur der Bitcoin Preis Kursdifferenzen aufweist,

sondern auch alle anderen Altcoin Währungen ist der Bitcoin/Altcoin Kurs bei den meisten Handelsplätzen sehr ähnlich.

Es besteht zwar immer noch Potenzial in einzelnen Währungspaaren Arbitrage zu betreiben, aber es Bedarf gutem Timing.

Einfachen wäre es, wenn man die US$ Beträge transferieren könnte, aber genau diese Tatsach hat zu diesem Phänomen geführt.

Was ist nun zu erwarten?

Entscheidend wird sein, ob Bitfinex möglichst bald eine Lösung findet, wie FIAT Währungen wieder transferiert werden können.

Ist das der Falls, sollte sich der Bitcoin Kurs nach einer Korrektur wieder erholen. Sollte jedoch Bitfinex nicht in der Lage sein

den Kunden Transfers zu ermöglichen, dann könnte das erhebliche Konsequenzen für den Bitcoin Kurs haben. Die Unsicherheit wird

den Bitcoin Kurs belasten wobei Altcoin Währungen profitieren könnten. Zu bevorzugen sich Ethereum, Litecoin und Dash.

23. April. 2017 // Omar Gerini